Especialistas explicam como funciona e porquê o consórcio pode ser a melhor opção para realizar sonhos e constituir patrimônio para boa parte da população

Com a taxa básica de juros de 13,75% ao ano, muitos brasileiros abriram mão do financiamento em 2022, e olharam com mais interesse para um antigo conhecido: o consórcio, que após a explosão do mercado de investimentos foi alçado ao posto de vilão por alguns educadores financeiros.

A Associação Brasileira de Administradoras de Consórcios (ABAC) sinalizou o movimento de crescimento da modalidade em pesquisa divulgada no final do ano passado. Entre janeiro e setembro de 2022, foram 2,95 milhões de novas cotas negociadas, ante 2,58 milhões de adesões contabilizadas no mesmo período em 2021.

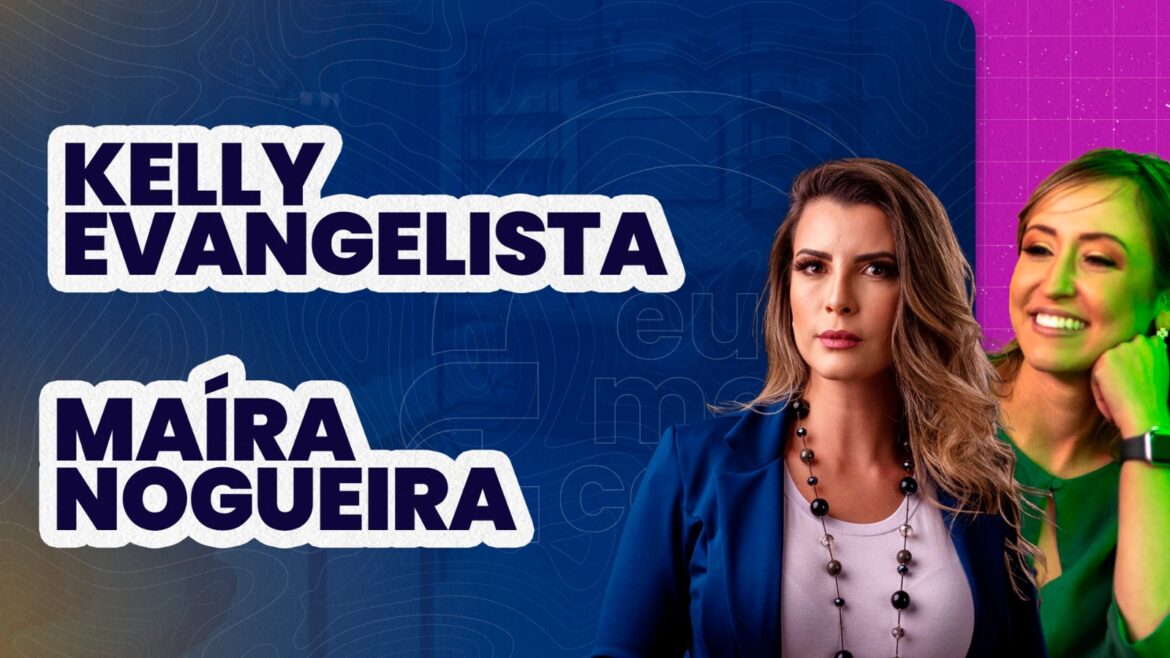

Kelly Evangelista (https://www.instagram.com/fala_bancario/), CEO do Fala Bancário e especialista em vendas, comenta que o consórcio, por seu leque de possibilidades, se mostra como opção mais aderente a capacidade de pagamento de boa parte da população. “Existe uma variedade de nichos atendidos pelo consórcio, sendo os mais famosos os de imóveis e automóveis. Para muitas famílias, o consórcio é o meio que viabiliza a realização de um sonho, existe um propósito na adesão de cada consorciado”, explica.

Evangelista esclarece como é a dinâmica de um consórcio na prática. “Trata-se de uma modalidade de acesso ao crédito, onde administradora e consorciados planejam a compra de bens ou contratação de serviços”. Ainda de acordo com a especialista, as parcelas pagas formam o fundo monetário que irá permitir a compra do bem desejado, dentro do prazo e da cota estabelecida. “Este fundo serve para contemplar os integrantes ao longo da duração do grupo em questão. A contemplação ocorre quando o consorciado consegue o direito de utilizar a carta de crédito para realizar a aquisição do bem estimado”, explica.

A carta de crédito citada por Kelly Evangelista consiste em parte do fundo, e pode ser sorteada pela administradora ou entregue ao consorciado após o pagamento da última parcela.

Diferente do financiamento, o processo para entrar em um consórcio é menos burocrático. “É preciso apresentar RG, CPF e um comprovante de renta atualizado. Depois, ocorre a assinatura do contrato de participação, documento que apresenta detalhes importantes como as regras, valores das parcelas, total de cotas, entre outros dados relevantes que precisam ser observados antes de formalizar o compromisso”, completa a CEO do Fala Bancário.

Consórcio é investimento?

Maíra Nogueira (https://www.instagram.com/mairaaespecialistaemconsorcio/), profissional com 12 anos de experiência em consórcio, explica que consórcio não é um investimento, mas pode ser usado como. “Por exemplo, vamos considerar alguém que queira comprar um imóvel. Olhando para as modalidades padrão do mercado, é possível pagar à vista, financiar ou fazer um consórcio. Levando em consideração que muitas pessoas não conseguem guardar dinheiro, mas têm disciplina para pagar boleto, o financiamento e o consórcio são opções. Olhando para o cenário econômico que temos hoje, o consórcio é uma excelente opção em vista que a parcela contém uma taxa de administração que é inferior em relação aos rendimentos dos investimentos praticados no mercado. Ou seja, deixar o dinheiro aplicado para poder comprar um imóvel de forma parcelada em muitos casos será uma forma de multiplicar o patrimônio, tendo a rentabilidade do dinheiro que já teria comprado o imóvel e ainda sim comprando um imóvel e recebendo a valorização do bem”.

O consórcio faz parte da vida dos brasileiros desde 1961. Hoje, além de imóveis e automóveis, outros bens e serviços podem ser adquiridos com intermédio de um consórcio – eletrodomésticos, reformas, pacotes de viagens e até mesmo procedimentos estéticos.

Kelly Evangelista, que capacita bancários (os principais agentes de acesso a consórcios), reforça que a modalidade é recomendada para indivíduos que não têm recursos para pagar à vista ou urgência na aquisição do bem ou serviço, uma vez que preserva o poder de compra, oferece diversidade de prazos para pagamentos e dá a possibilidade de obter a carta de crédito mensalmente nos sorteios. “Com educação financeira e planejamento, é possível obter o bem dando um lance, como se fosse um leilão, e antecipar a realização do sonho”, finaliza.